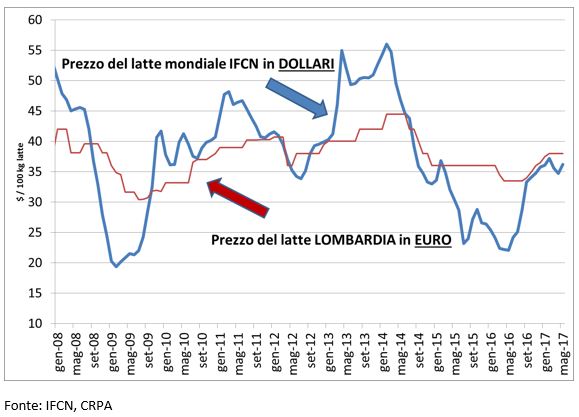

L’aumento dei prezzi del latte

Il 2016 ha registrato la minor crescita produttiva del latte a livello mondiale degli ultimi anni. L’incremento è stato di circa 9,5 milioni di tonnellate quando la media degli ultimi 10 anni è stata di quasi il doppio (17 milioni di tonnellate), con un picco di 26 milioni di tonnellate nel 2014 e una variazione media annua del 2,3%.

Considerando che anche il livello di domanda mondiale di latte è in lento ma continuo aumento, in questi pochi numeri troviamo i principali motivi per cui, a partire da giugno 2016, si assiste ad un recupero dei prezzi a livello mondiale (Grafico 1).

Sono questi alcuni dei dati fondamentali emersi nella conferenza annuale dell’IFCN Dairy, un network che coinvolge istituti di ricerca (il CRPA per l’Italia) di 110 Paesi, con una copertura del 98% del latte prodotto a livello mondiale. Grazie a questo network, IFCN è in grado di monitorare i maggiori trend del settore in tempi decisamente più rapidi rispetto alle tradizionali fonti statistiche.

Le maggiori crescite sono state registrate in India, USA e Olanda, mentre i cali produttivi si sono verificati in Brasile, Argentina e Oceania. L’IFCN valuta questo fenomeno come la conclusione di un ciclo in cui l’eccesso di prodotto a livello globale ha portato prima ad una compressione dei prezzi e alla riduzione della produzione e ora all’inizio di un periodo di deficit di prodotto e di prezzi in rialzo.

Grafico 1. L’andamento del prezzo del latte nel mondo e in Italia

Nella fase di crisi del prezzo del latte, la politica ha cercato di intervenire a diversi livelli, su richiesta degli allevatori, per alleviare la crisi.

Di seguito vediamo come si è mossa l’Europa e poi cosa è successo in due casi particolari come l’Olanda e l’Italia, e quali sono stati i risultati delle politiche messe in atto.

Cosa è successo in Europa

Con l’abolizione del sistema delle quote latte nel 2015, il quadro generale europeo non è cambiato molto: i 28 Paesi membri sono rimasti nel loro complesso eccedentari per una quantità di latte di circa 16 milioni di tonnellate, con l’Italia che produce circa 11,5 milioni di t su un totale europeo di 153 milioni di tonnellate. Ma mentre il nord Europa rimane eccedentario, il sud Europa (Italia, Spagna, Grecia) resta cronicamente sotto i propri fabbisogni. La situazione potrebbe aggravarsi con la Brexit, visto che la Gran Bretagna è uno dei pochi Paesi del Nord Europa deficitari ed una sua uscita dal mercato unico aumenterebbe la quota europea di latte superiore alla domanda.

Ovviamente, in una situazione eccedentaria in tutto il mondo, il collocamento del prodotto in eccesso può avvenire solo a prezzi dettati da coloro che possono vendere il latte ai prezzi più bassi, e cioè coloro che hanno i costi di produzione inferiori, in particolare un forte esportatore come la Nuova Zelanda.

In questo quadro la UE ha cercato di intervenire con una serie di correttivi al mercato, alcuni di tipo tradizionale, come il sostegno pubblico agli stoccaggi privati (industrie di latte in polvere o ai caseifici che stoccano/stagionano i formaggi) dei prodotti lattiero-caseari. Altri di nuova concezione, come gli incentivi alla riduzione volontaria della produzione.

Gli incentivi alla riduzione volontaria della produzione

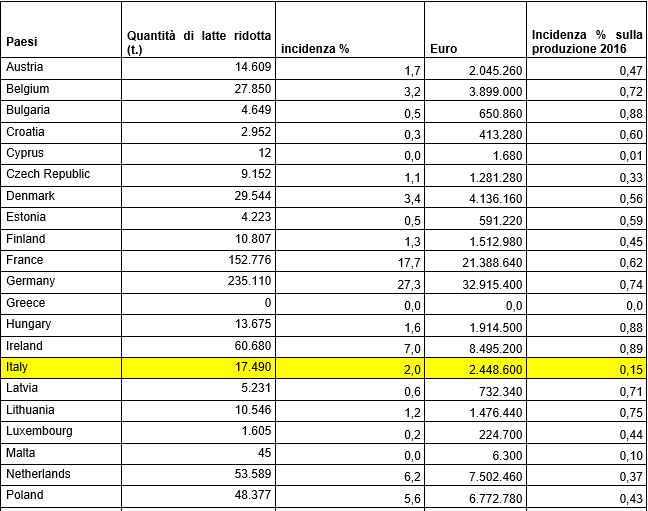

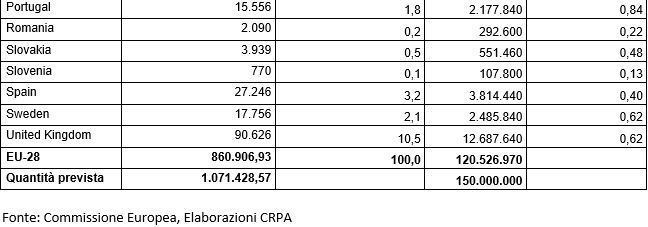

Con questo nuovo strumento la UE ha proposto agli allevatori degli incentivi economici per ridurre la produzione, pari a 14 centesimi per ogni kg di latte prodotto in meno. A questa misura sono stati destinati 150 milioni di euro. In totale hanno aderito 44.000 allevatori.

A parte il numero di allevatori aderenti, l’obiettivo del piano, come si vede dalla tabella, prevedeva una riduzione di circa un milione di tonnellate di latte. Nella realtà questa è stata di poco al di sotto arrivando a 860.000 tonnellate. La cosa interessante è che la misura è stata giustamente applicata dai Paesi maggiormente eccedentari di latte, come Germania e Francia, ai quali sono stati destinati 50 milioni di euro, un terzo del budget totale. In entrambi i casi l’effetto ha però interessato meno dell’1% della produzione nazionale.

Tabella 1: risultati dell’applicazione degli incentivi alla riduzione della produzione 2016/2017

È inoltre interessante notare che il terzo paese per applicazione di questa misura è stato il Regno Unito, un Paese deficitario di latte che incentiva la riduzione della produzione. Una strategia alquanto discutibile in prospettiva della Brexit che potrebbe accentuare un problema di bilancia commerciale di questo settore. Più coerente è stato invece il comportamento degli olandesi, che tratteremo con più dettaglio in seguito.

È molto difficile dare una valutazione dell’impatto reale della misura. In un periodo in cui il settore era già sotto pressione per i prezzi bassi è servito probabilmente ad incentivare coloro che volevano effettivamente smettere di produrre. In qualche modo si può dire che sono stati premiati quei Paesi che sono la causa delle crisi del mercato in quanto strutturalmente eccedentari.

Forse l’utilizzo di 150 milioni di euro per finanziare progetti destinati ad aumentare la competitività del settore sui mercati mondiali avrebbe potuto avere effetti più utili e di più lungo respiro rispetto a dare soldi a coloro che volevano smettere di produrre e che probabilmente lo avrebbero fatto comunque. Ma per arrivare a queste conclusioni sarebbero necessarie informazioni di maggiore dettaglio, che al momento non sono disponibili. Senza contare inoltre il peso della macchina amministrativa burocratica necessaria ad attivare tutte le relative domande ed i relativi controlli per verificare l’effettiva riduzione della produzione.

Dal punto di vista quantitativo la riduzione di 800 mila tonnellate non può aver influito su un mercato che è mediamente eccedentario di 16 milioni di tonnellate. Di certo ha favorito la riduzione dell’offerta di latte mondiale, che comunque si stava riducendo a causa dei prezzi bassi.

Cosa è successo in Olanda

Il caso olandese è emblematico. Nel biennio 2015-2016 in concomitanza con l’abolizione delle quote latte e i buoni prezzi ricevuti nel 2014, gli allevatori olandesi hanno aumentato la produzione di circa 1,8 milioni di tonnellate (+15% circa), in assoluta controtendenza rispetto ad altri Paesi europei. Per dare la dimensione del fenomeno, si ricorda che questo latte si è aggiunto alla quantità eccedentaria prodotta dalla UE ed è stato prodotto in un Paese che supera del 60% il proprio fabbisogno.

Si tratta di un fenomeno molto particolare, dato che dal punto di vista prettamente economico gli allevamenti olandesi non sono al momento tra i più competitivi nel quadro europeo. Rispetto ai consumi apparenti l’Olanda ha un’eccedenza di circa 5 milioni di tonnellate (il 30% del surplus europeo). Quindi, mentre si consentiva ad un singolo Paese di inondare (legittimamente) di latte l’Europa, tutti gli altri Paesi si facevano carico di ridurre la produzione con incentivi economici.

Come si nota dalla tabella solo una piccola parte del latte olandese ha aderito alla riduzione volontaria proposta dalla UE, per una quota minima dello 0,37% della produzione totale.

Il piano di riduzione olandese

Come è noto L’Olanda, però, si trova ad affrontare un grave problema ambientale prodotto dall’elevato carico di bestiame per ettaro (in particolare bovini e suini). La produzione di latte avviene in deroga alla direttiva nitrati che consente di avere una produzione di azoto per ettaro di 230/250 kg (contro i normali 170 kg). Questa deroga ci aiuta a spiegare anche il 60% di produzione in più rispetto ai fabbisogni di una popolazione numericamente relativamente limitata (17 milioni circa). Questa deroga viene ammessa solamente se l’Olanda riesce a rispettare un altro parametro importante che è quello del limite massimo di fosforo prodotto riferito al 2002, pari a 172,9 milioni di kg.

All’interno del limite massimo nazionale c’è anche un limite relativo ai bovini. A causa della crescita del numero di vacche da latte degli ultimi anni, il limite del fosforo non poteva essere rispettato per il 2017. Questa infrazione avrebbe messo in crisi tutto il sistema lattiero olandese e messo in dubbio un eventuale rinnovo della proroga a partire dal 2018 che l’Olanda sta trattando con l’UE. Per dare regole più stabili al sistema, a partire dal 2018, ciascun allevamento riceverà una “quota fosfato” in modo che il fosfato totale del settore latte rimanga al di sotto del livello del 2002. Questa quota non sarà troppo diversa dal sistema delle “quote latte” e darà quindi il diritto agli allevatori di produrre oppure no e gli dirà quanto produrre, o meglio quanti animali allevare. Il sistema di quote già previsto per il 2017 non aveva visto la luce, per cui il settore ha dovuto intervenire con urgenza per evitare problemi maggiori del non rispetto delle norme europee. È stato quindi creato un piano di azione promosso dai produttori, ma supportato dallo Stato da un punto di vista legale ed economico.

Il piano per il 2017 era suddiviso in capitoli e prevedeva:

- piano di riduzione del fosforo nell’alimentazione del bestiame (obiettivo: -1,7 milioni di kg P, obiettivo raggiunto);

- piano di chiusura delle stalle (obiettivo: 5 milioni di kg P, budget di 50 milioni di euro metà pagati dal settore e metà dallo Stato);

- piano di riduzione del numero di bovini (obiettivo: -4 milioni di kg P). Sulla base del numero di vacche esistenti al 2 luglio 2015 significava una riduzione del 4% degli animali, pari a circa 160.000 vacche. Sempre meno di una eventuale diminuzione in caso di fine della deroga alla direttiva nitrati, per la quale si prevedrebbero almeno 480.000 animali in meno e cioè il 20% del totale (incluse vacche da latte e rimonta). Questo sistema viene applicato a tutti gli allevatori individualmente e ogni 2 mesi viene controllato se il numero di vacche è in linea con il piano di riduzione. Se è sopra o sotto il piano, l’allevatore riceve un bonus o una multa che viene conteggiata nel pagamento del latte.

Con tutte queste misure già a metà del 2017 gli obiettivi di diminuzione del fosforo erano stati raggiunti. Nonostante questo, la produzione di latte non è calata in quanto gli allevatori hanno agito sulla riduzione dei capi da rimonta e nello scarto delle vacche meno produttive, in pratica sono stati forzati a migliorare la gestione della mandria e l’uso dell’alimentazione delle bovine in funzione del contenuto di fosforo. È interessante notare come, per mantenere una situazione in deroga, una singola nazione abbia speso 57,5 milioni di euro (anche se in parte provenienti da fondi privati) continuando a pregiudicare, insieme ad altri, la redditività di tutto il settore a causa delle eccedenze strutturali, a cui si aggiunge il rischio ambientale per il territorio.

Cosa è successo in Italia

Come si può osservare in Tabella 1 gli allevatori italiani hanno ottenuto incentivi per ridurre la produzione per una quota molto limitata, il 2% circa della riduzione totale, ricevendo 2,4 milioni di euro e interessando lo 0,15% della produzione. Se di certo è corretto che un Paese strutturalmente deficitario come l’Italia non riceva incentivi a ridurre la produzione, sarebbe forse stato corretto compensare i Paesi deficitari della stessa quantità di risorse di cui hanno potuto usufruire i Paesi eccedentari per incentivare progetti per favorirne la competitività, l’innovazione e la presenza sui mercati internazionali.

Un altro tema molto dibattuto in sede Europea e nazionale è stato il riconoscimento all’Italia dell’etichettatura di origine del latte. Il provvedimento, entrato in vigore ad aprile 2017, ha reso obbligatorio indicare dove il latte viene prodotto. I prodotti chiave oggetto di questo provvedimento sono stati in particolare il latte a lunga conservazione e i formaggi freschi, in quanto il latte fresco era già normato riguardo all’origine e i prodotti DOP usano per definizione latte italiano.

Nonostante in Italia si cerchi di legare l’aumento del prezzo del latte alla stalla alla sua origine, con l’entrata in vigore dell’etichettatura non si sono evidenziati incrementi diversi rispetto alla crescita registrata in altri Paesi europei. Questo rende difficile attribuire le variazioni di mercato al provvedimento, tanto più che nemmeno la crescente offerta nei supermercati di confezioni di prodotto 100% italiano si posiziona, nella maggioranza dei casi, su prezzi al consumo superiori alla tipologia di prodotto senza origine. Rimane infatti preponderante una scala di prezzi legata al brand e al marketing ad esso legato più che alla semplice origine del prodotto.

Oltre a questo, è bene ricordare che il prezzo al consumo dei prodotti caseari non ha dei meccanismi di premialità per i produttori relativi all’origine, se non quando definiti da appositi disciplinari (es. Biologico).

Il burro

Un ultimo capitolo che suscita interesse nel settore è quello relativo al burro. Questo prodotto è stato tra i più demonizzati degli ultimi decenni, spingendo il consumatore ad una continua riduzione dell’uso quotidiano, spesso a favore di grassi di origine vegetale, quali margarine, olio di palma ecc.

Dal punto di vista produttivo il burro è stato uno dei prodotti derivati del latte strutturalmente eccedentario nell’Unione Europea, tanto da generare ciclicamente stoccaggi e costi elevati per il budget comunitario. Nel suo andamento ciclico il burro cosiddetto CEE 1234/07, dopo aver toccato un minimo storico a 2,29 €/kg a maggio 2016, ha iniziato una crescita inarrestabile arrivando a toccare quasi i 6 €/kg (+160%) a luglio 2017, in una situazione di stoccaggi europei azzerati per la seconda volta negli ultimi 20 anni.

Le prime avvisaglie di una scarsità mondiale di burro si erano già avvertite nel 2013. Questa volta sembra che la mancanza di offerta sia più accentuata, per questo gli operatori di mercato hanno cercato di accaparrarsi il prodotto soprattutto in vista delle produzioni invernali. Le motivazioni sono da ricercarsi in una riabilitazione nutrizionale di questo prodotto da parte del mondo scientifico e nel confronto vincente con i prodotti sostitutivi largamente utilizzati negli ultimi decenni, come ad esempio l’olio di palma. Si tratta comunque di una buona notizia che i produttori di latte dovrebbero cercare di tradurre in maggior reddito, soprattutto rivedendo le tabelle qualità relative al pagamento della materia grassa contenuta nel latte.

Le prospettive

Vista la ciclicità del settore, che in base allo storico possiamo definire di carattere triennale, si può supporre con buona approssimazione che la fase di scarsità di prodotto e quindi di prezzi del latte “alti” potrà continuare per i prossimi mesi. I tempi esatti di reazione dei produttori all’aumento dei prezzi nessuno li conosce con esattezza, come del resto è difficile stimare le esatte quantità. Questo rende anche difficile definire fino a che livello il prezzo al rialzo possa spingersi.

Anche il burro europeo sembra essere entrato in una fase di ciclicità tale da rendere questo prodotto scarso in alcuni periodi e con potenzialità di prezzo mai raggiunte in passato. È bene, quindi, che gli allevatori cerchino di valorizzare questa componente nella formazione del prezzo del latte.

Per quanto riguarda le politiche europee e nazionali, rimane difficile esprimerne un giudizio positivo su una serie di provvedimenti che hanno cercato di tamponare momenti di crisi senza mai affrontare il problema alla radice. In un mercato comune largamente eccedentario di latte che opera senza barriere significative in un mercato globalizzato, qualsiasi politica che agisca sull’1% della produzione non può avere effetti significativi sui prezzi. I Paesi europei produttori di latte sono molto diversi tra loro e le politiche dovrebbero essere differenti e mirate a riequilibrare il settore disincentivando gli allevatori nei Paesi eccedentari e incentivandoli in quelli deficitari.

Gli aspetti climatici ed ambientali dovrebbero essere sempre prioritari e non dovrebbero mai essere sacrificati per interessi economici di breve periodo, in quanto poi i cittadini/consumatori e gli allevatori stessi si troveranno a subire gli effetti collaterali di queste scelte sulla propria salute.

Un ultima considerazione sull’etichettatura di origine del latte, decisamente apprezzata dai consumatori, probabilmente disposti a pagare di più per il prodotto nazionale. In questi casi si dovrebbero prevedere dei meccanismi di premialità più espliciti, in modo che il plus di prezzo che il consumatore si troverà a pagare possa essere in parte condiviso con il produttore.