Il contesto economico mondiale

Nel 2023 l’economia mondiale ha dimostrato una buona tenuta per il rallentamento dell’inflazione nel corso dell’anno e per il ridimensionamento delle quotazioni delle materie prime energetiche e alimentari. Si registra, comunque, una diminuzione del volume degli scambi commerciali internazionali rispetto al 2022, riconducibile in parte all’aumento generalizzato dei prezzi. Secondo le proiezioni dell’OCSE, la crescita del Pil mondiale nel 2024 dovrebbe essere inferiore rispetto a quella del 2023, ma l’inflazione dovrebbe continuare ad attenuarsi.

Tuttavia, negli ultimi mesi dell’anno, lo scoppio delle tensioni in Medio-Oriente e la prosecuzione del conflitto in Ucraina, aggravano lo scenario internazionale di ulteriori incertezze. Difficile prevedere l’evoluzione dei mercati delle commodity, faticoso il recupero della fiducia delle imprese.

L’agroalimentare italiano nel contesto economico

Per il settore agricolo il 2023 si chiude in maniera poco esaltante: si registra un calo sia della produzione agricola nazionale in volume, sia del valore aggiunto. Infatti, se da una parte gli agricoltori hanno beneficiato di una certa flessione dei costi di produzione, dall’altra parte i risultati dell’annata sono stati penalizzati da condizioni climatiche avverse e da eventi alluvionali estremi che hanno fortemente danneggiato le produzioni di cereali di grande importanza per il settore. Sul fronte economico, indubbiamente, la crescita dei costi di produzione si attenua nel 2023 rispetto a quanto accaduto nel 2022, ma i valori delle quotazioni medie dei prezzi dei mezzi correnti si collocano comunque al di sopra del 32% rispetto al livello pre-Covid. Nel 2023 i prezzi dei prodotti agricoli hanno raggiunto valori record, con l’indice Ismea arrivato al livello più alto di sempre. La produzione dell’industria alimentare nel 2023, secondo l’indice elaborato dall’Istat, perde l’1,6% rispetto al livello del 2022, una riduzione di poco inferiore rispetto a quella che ha interessato il manifatturiero nel complesso (-2,2%).

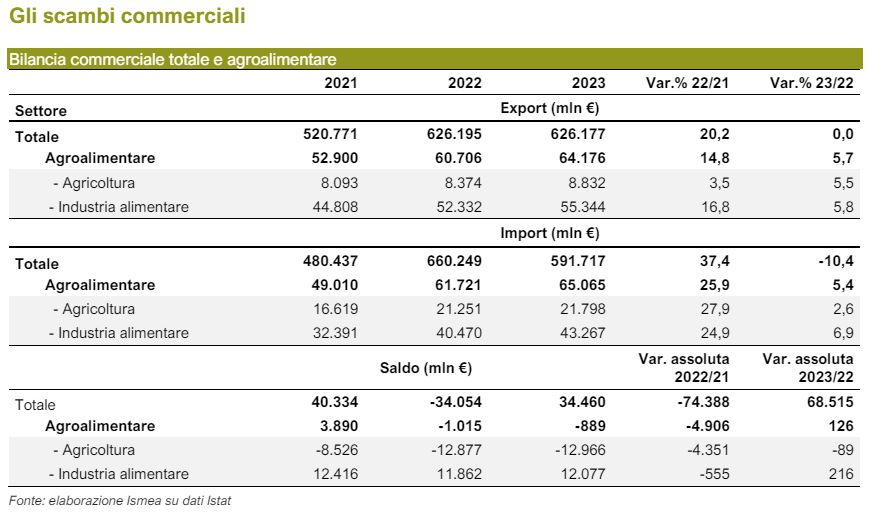

Le esportazioni italiane di alimenti e bevande nel 2023 crescono del 5,7% rispetto al 2022, mentre l’export nazionale complessivo si attesta sugli stessi valori dell’anno passato. Aumentano sia in valore che in volume le spedizioni all’estero dei prodotti della panetteria e pasticceria, del caffè e dei formaggi, sia stagionati che freschi. Ancora in calo le esportazioni dei vini fermi in bottiglia.

Le importazioni agroalimentari nel 2023 sono aumentate in valore del 5,4% (-10,4% le importazioni totali nazionali), determinando un leggero miglioramento della bilancia commerciale agroalimentare rispetto al 2022, sebbene il saldo settoriale sia ancora in deficit. Sono aumentate le importazioni di bovini vivi, di formaggi stagionati e soprattutto di frumento duro.

Il mercato delle principali filiere agroalimentari

Cereali – Sul finire del 2022 si è innescata una tendenza flessiva dei prezzi cerealicoli, proseguita per gran parte del 2023 (solo negli ultimi mesi dell’anno i prezzi di alcuni prodotti sono tornati ad aumentare). Per la campagna di commercializzazione 2023/24 le stime più aggiornate prevedono una crescita della produzione globale di mais (che recupera pienamente la perdita dell’anno precedente) e una contrazione della produzione delle scorte mondiali di frumento duro e tenero. Per quanto riguarda la produzione nazionale, nel 2023 crescono il mais e, seppur leggermente, il frumento tenero, mentre rimangono sostanzialmente stabili i raccolti nazionali di frumento duro. Sia per il frumento duro che per il frumento tenero, la qualità della granella è stata piuttosto deludente e una parte significativa dei raccolti potrebbe subire un declassamento merceologico.

Carni – In linea con la situazione dell’UE, nel 2023 anche la produzione di carne bovina nazionale risulta in calo a causa dalla minore disponibilità sul mercato comunitario dei ristalli francesi. Questa contrazione del numero di capi in Italia si è tradotta con l’aumento dei prezzi dei vitelloni, mentre risultano in flessione le quotazioni delle vacche e delle relative carni, che subiscono maggiormente la concorrenza del prodotto straniero. Si contraggono anche i costi di produzione, grazie soprattutto al calo dei prezzi dei prodotti energetici. In recupero i consumi domestici della carne bovina. Peggiora la bilancia commerciale per l’aumento del valore delle importazioni a cui si contrappone un rallentamento dell’export del settore.

Lattiero caseari – Nel 2023 il settore lattiero caseario dell’UE ha mantenuto i livelli di produzione dell’anno precedente e confermato la posizione di leader mondiale nelle esportazioni. In Italia la produzione di latte vaccino ha subito una lieve flessione (per il secondo anno consecutivo); tuttavia, la pressione competitiva esercitata dai principali fornitori comunitari ha spinto al ribasso il prezzo del latte alla stalla nazionale. I prezzi degli input impiegati negli allevamenti hanno iniziato a contrarsi a partire dall’estate, soprattutto grazie al ribasso dei prezzi dei mangimi e un rallentamento della crescita dei prezzi dei prodotti energetici. Sul fronte degli scambi con l’estero, crescono in valore e volume le esportazioni di formaggi e latticini italiani, e aumentano le importazioni di latte in cisterna per compensare la scarsa offerta interna.

Ovicaprino – Durante il 2023 hanno tenuto i prezzi del latte ovino dell’areale sardo, e per il Pecorino Romano il 2023 si chiude con un valore medio superiore del +20% rispetto al 2022. L’aumento delle quotazioni si riflette sull’aumento del valore delle esportazioni nei primi dieci mesi dell’anno, a fronte però di una contrazione dei volumi di prodotto venduti (soprattutto a causa della contrazione della domanda statunitense). Il mercato delle carni ovicaprine nel 2023 è stato caratterizzato dalla consistente riduzione delle macellazioni, e dal conseguente aumento dei prezzi degli agnelli.

I consumi domestici dei prodotti agroalimentari

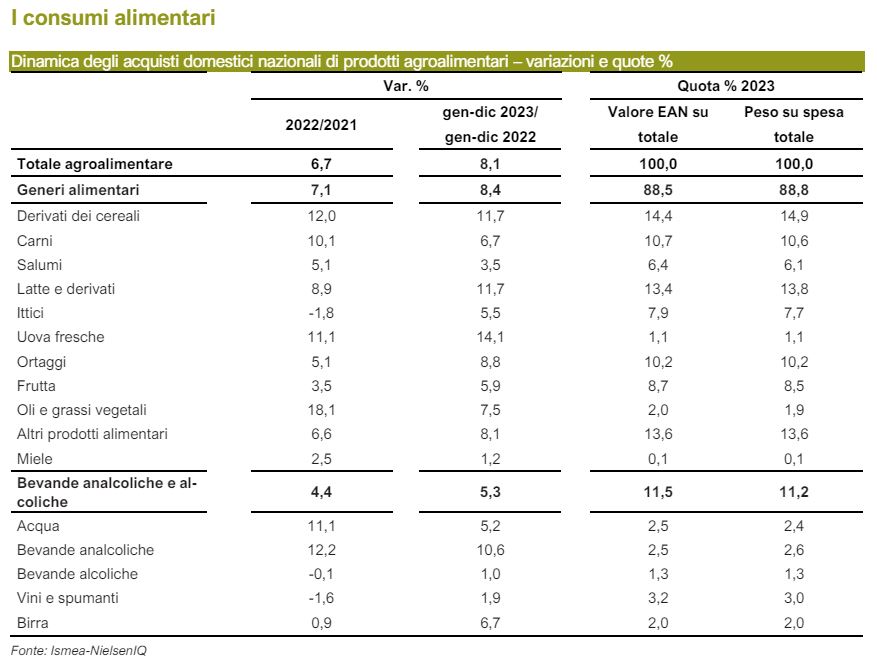

Il carrello della spesa per i prodotti alimentari da consumare in casa, secondo i dati dell’Osservatorio sui consumi alimentari Ismea-NielsenIQ, nel 2023 è costato agli italiani l’8,1% in più rispetto al 2022. In termini assoluti l’incremento supera gli 8,2 miliardi di euro, il più alto degli ultimi anni.

Tra i canali distributivi, il supermercato resta il canale predominante con il 40% di share e con una performance positiva in termini di fatturato rispetto al 2022, mentre restano stabili i volumi di spesa di buona parte dei prodotti. Aumenta la spesa per tutti i comparti alimentari, in particolare tra i prodotti in evidenza per l’ampiezza dell’aumento della spesa si trovano: riso (+20%), prodotti per la prima colazione e latte UHT (+15%), uova (+14%). Per quanto riguarda invece i comparti con crescita della spesa sotto media emergono i vini (incremento della spesa presso la GDO pari all’1% nel 2023) e il comparto della frutta (soprattutto agrumi, con la spesa in contrazione sia in valore che in volume).

Le opinioni delle imprese agroalimentari sulla congiuntura e focus sul credito

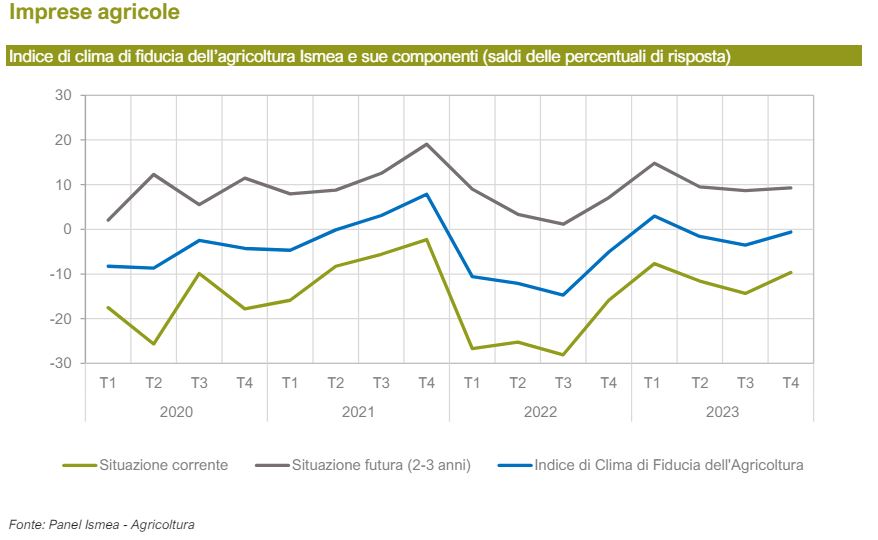

Pur in un quadro ancora negativo, l’indagine trimestrale sulle opinioni delle aziende agricole e dell’industria agroalimentare del panel Ismea mette in luce qualche timido segnale di ottimismo per il futuro. Per quanto riguarda l’agricoltura, nell’ultimo trimestre del 2023 si registra un miglioramento della fiducia degli imprenditori sia su base congiunturale che tendenziale; resta negativo, ma in miglioramento, il giudizio sugli affari correnti. Per l’industria alimentare il clima di fiducia è peggiorato rispetto al terzo trimestre del 2023 e rispetto all’anno scorso, a causa soprattutto del pessimismo legato alle attese di produzione a breve termine. In linea con quanto dichiarato il trimestre precedente, il 42% delle imprese agricole intervistate ha incontrato delle difficoltà nella gestione dell’attività aziendale nel quarto trimestre; l’aumento dei “costi correnti” e le “condizioni meteorologiche” continuano ad essere indicati come i maggiori fattori di difficoltà, seguiti dai problemi nella ricerca del personale. Invece, rispetto al terzo trimestre del 2023 cala la percentuale degli imprenditori dell’industria alimentare che dichiara di avere incontrato difficoltà nella gestione dell’imprese (dal 34% al 21%), ma i principali problemi riscontrati dagli operatori continuano a essere legati all’incremento dei costi e alla difficoltà di reperimento della manodopera. Per quanto riguarda il focus sull’accesso al credito, nel corso del 2023 il 35% degli operatori del settore dell’industria intervistati ha chiesto un prestito alle banche, contro il 26% di quelli del settore primario. In entrambi i casi, prevalgono le richieste di finanziamenti a medio-lungo termine (62% per l’agricoltura, 57% per l’industria alimentare).

Consulta qui il report integrale.