Relativamente agli alimenti proteici di origine animale, dall’ultimo report Ismea sui consumi alimentari delle famiglie, emerge che per i prodotti lattiero caseari si registra il più ampio incremento della spesa (+14,8%), cui hanno contribuito tutti i prodotti della categoria; in particolare per il latte Uht, a fronte di una stabilità dei volumi acquistati, i consumatori hanno dovuto spendere il 20% in più rispetto all’analogo periodo del 2022. La dinamica di spesa per le carni è trainata soprattutto dalle referenze avicole, per le quali si registra anche un incremento dei volumi acquistati (+5,2%).

Dinamiche di vendita dei canali distributivi

La spesa per i consumi alimentari domestici nei primi nove mesi 2023 è aumentata del 9,2% su base annua, con un carrello che risulta alleggerito nei volumi. Tra i canali distributivi il supermercato resta quello predominante con il 40% di share e con un fatturato a +9,8% su base annua. Il discount si conferma il canale dove si registra il maggiore incremento dei prezzi medi, ma resta quello con la miglior performance in termini di crescita fatturato: +10,5%, come gli iper, in netta ripresa rispetto allo scorso anno.

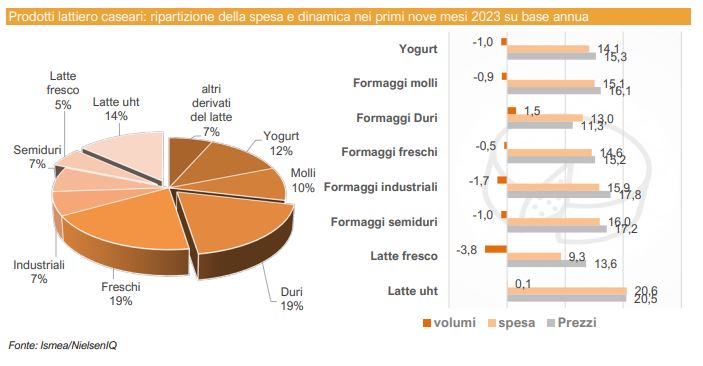

I prodotti lattiero-caseari

Tra le categorie alimentari emergono gli aumenti della spesa per i prodotti lattiero-caseari (+14,8%), sostenuti principalmente dal +20% del latte UHT, cui si affiancano aumenti compresi tra il 13% e il 16% per tutti i formaggi. Nel complesso, i volumi di formaggi venduti registrano solo un leggero cedimento (tra lo 0,5 e l’1%) che, se rapportato all’aumento dei prezzi medi (circa il 14%), evidenzia una rigidità della domanda rispetto al prezzo per questi prodotti. In particolare, per i duri, all’interno dei quali ricadono le due più importanti DOP nazionali, la domanda sembra segnare addirittura un significativo aumento (+1,5% i volumi). Segnali interessanti arrivano anche sul fronte del latte Uht che sembra stabilizzare i propri volumi malgrado i notevoli incrementi di prezzo (+20%). Il latte fresco continua a perdere appeal proseguendo il percorso flessivo oramai in atto da anni.

Le carni fresche

La spesa per le carni cresce del +7,6% rispetto allo scorso anno, leggermente meno della media dei prodotti alimentari e, pertanto, il peso sullo scontrino di questa voce si riduce leggermente passando a 10,5% dal 10,7% del 2022. A trainare la crescita dei fatturati sono sempre le referenze avicole per le quali, a fronte comunque di maggiori volumi acquistati (+5,2%), il valore della spesa aumenta del 9%. Significativo anche l’incremento della spesa per le altre carni (+7,1 le bovine e +6,5% le suine), con volumi stabili per le bovine e in flessione per le suine (-3,4%). Per quest’ultime si evidenzia una più scarsa disponibilità in ambito europeo (per focolai di PSA che stanno ostacolando e riducendo gli scambi) che favorisce l’innalzamento dei prezzi, sono infatti tra tutte le carni quelle che mostrano il differenziale maggiore sul prezzo dello scorso anno (+10,2%).

Le uova e i salumi

Rinunce in termini di volume hanno interessato, nel 2023, soprattutto i salumi (-3,4% nel complesso) con una penalizzazione dei prodotti di fascia alta di prezzo. Ne hanno fatto le spese i prosciutti crudi, per i quali le contrazioni medie sono state del 4,7% con alcuni DOP che hanno lasciato sul terreno rispetto allo scorso anno tra il 6,4 e il 7,2% dei volumi. Le uova, il prodotto che negli ultimi anni sta mostrando le migliori performance, con una spesa aumentata del 17% nei primi nove mesi del 2023, è uno tra i pochi prodotti per i quali si registrano aumenti di volume nel carrello (+2,5%) sempre favorite favorito dal basso costo rispetto all’apporto proteico e dalla versatilità di utilizzo, per queste la spesa è aumentata del 17%.

Consulta qui il report integrale.