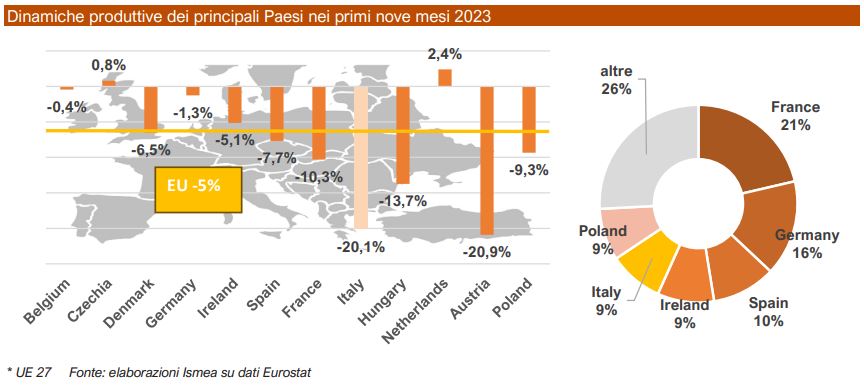

Le previsioni per il 2023 stimano un calo della produzione di carne bovina in UE del -5% nei primi 9 mesi (su base annua), confermando la tendenza negativa degli ultimi quattro anni. Anche in Italia la produzione è in netto calo nei primi nove mesi del 2023.

La scarsa disponibilità di capi bovini maturi mantiene alta la tensione sui prezzi nel mercato europeo anche nella seconda metà del 2023.

Sono queste alcune delle considerazioni riportate da Ismea nel nuovo report sulle tendenze e dinamiche recenti del settore dei bovini da carne.

Cala la produzione in UE

La produzione di carne bovina dell’UE è diminuita nel 2022 del 2,6%, percentuale che supera quanto precedentemente stimato (-0,6%).

Si prevede inoltre un’ulteriore flessione per il 2023 che probabilmente supererà le previsioni ufficiali che la attestavano a -1,6% su base annua considerato che nei primi 9 mesi si registra già un -5%, confermando la tendenza negativa degli ultimi quattro anni.

Secondo i dati di macellazione mensile di EUROSTAT relativi ai primi nove mesi del 2023, la Germania segna il calo minore (-5,1%) tra i maggiori produttori, mentre più pesanti sono le flessioni di Francia (-10,3%), Polonia (-9,3) e Spagna (-7,7%). Si prevede che l’unico aumento della produzione sarà nei Paesi Bassi.

Rimane alta la tensione sui prezzi negli Stati membri

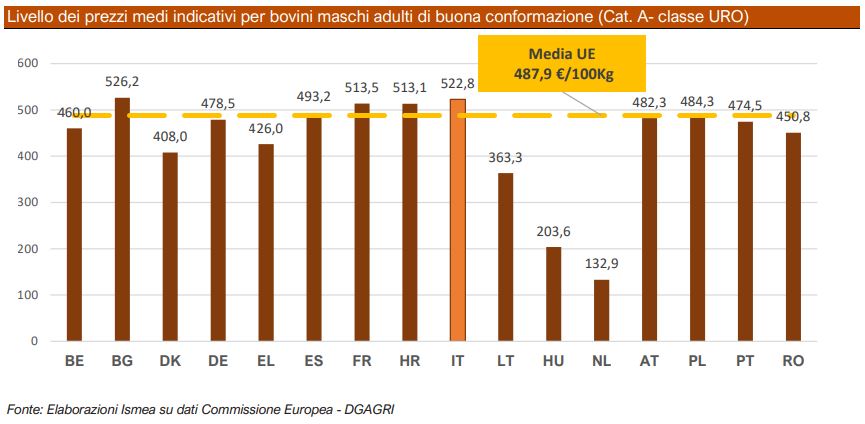

I prezzi medi europei per i bovini maschi di buona conformazione (12-24 mesi categoria A- classe U,R,O) nel mese di novembre 2023 si attestano sopra i 487 €/100 kg, segnando sullo stesso periodo dello scorso anno una flessione del 3,8%. Il prezzo per l’Italia nell’analogo periodo è di 522 €/100Kg, tra i più alti a livello europeo e notevolmente al di sopra della media europea. Sopra la media europea anche i prezzi di Spagna Francia e Croazia.

Nelle ultime settimane di novembre si sono intensificati gli scambi di vitelloni e manze da carne per compensare, almeno in parte, il calo dell’offerta di vacche. Sebbene il calo del patrimonio delle vacche nutrici abbia subito un rallentamento rispetto all’estate, questo rimane pronunciato.

La riduzione dell’offerta di capi con buona conformazione sostiene i prezzi dei vitelloni da carne, mentre quelli dei bovini da latte diminuiscono in quasi tutti i paesi europei.

Il rallentamento dell’inflazione nell’ultimo periodo non ha ancora riflessi sulle scelte dei consumatori che continuano a contrarre i volumi o a optare per l’acquisto di carni di prezzo inferiore. La domanda rimane quindi influenzata dall’inflazione nonostante un leggero, ma relativo, allentamento. Con l’arrivo delle temperature più fredde e la preparazione alle vacanze di fine anno, i prezzi dei bovini giovani sono nuovamente in aumento in molti Paesi europei.

La ripresa stagionale della macellazione delle vacche da riforma si combina in tutta Europa con un calo dei prezzi, anch’esso stagionale, ma che non si era osservato negli ultimi anni.

Nel report ISMEA è disponibile un focus su Francia, Germania, Polonia, Spagna e Irlanda.

Crolla la produzione in Italia

In Italia, il report di Ismea segnala una produzione in netto calo nei primi nove mesi del 2023.

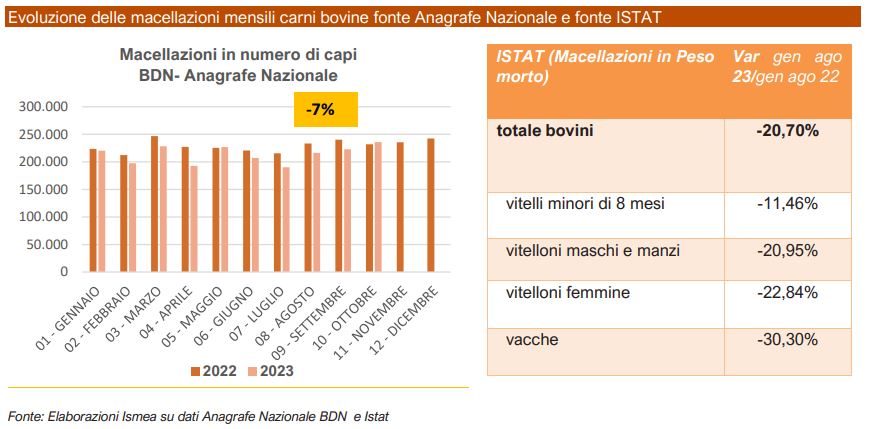

I dati di macellazione della BDN evidenziano flessioni del 7% sul numero di capi rispetto allo scorso anno, mentre l’Istat ipotizza una perdita decisamente maggiore in termini di carne prodotta (- 20% rispetto all’analogo periodo del 2022 in termini di peso carcassa, che arriva al 30% per le manze e vacche).

A incidere sull’evidente flessione dei dati di “peso morto” forniti da Istat sicuramente anche un notevole alleggerimento delle carcasse, soprattutto per quanto riguarda le manze che risulterebbero pesare in media un 10% in meno rispetto allo scorso anno.

La diminuzione delle importazioni di ristalli francesi nel periodo luglio agosto 2023, legata alla riduzione delle mandrie e all’incremento dell’attività di ingrasso in Francia, lascia presagire una riduzione dell’offerta di carne di vitellone ingrassata in Italia nei prossimi mesi.

Al calo della produzione può – in parte – aver contribuito il persistere di prezzi elevati dei fattori di produzione, in particolare dei mangimi, che ha portato a macellazioni di capi spesso più leggeri (riduzione del peso delle carcasse), dinamica concentrata soprattutto nella fase di finissaggio, dove i costi dei mangimi pesano di più.

I prezzi cambiano tra vitelloni e bovini adulti

I prezzi dei vitelloni a fine anno restano su livelli elevati e tendenzialmente al rialzo (in media a 3,05 €/Kg di peso vivo, +3% a novembre rispetto allo stesso mese dello scorso anno).

La situazione è molto diversa invece per i capi adulti e le relative carni che fanno registrare prezzi in calo e inferiori allo scorso anno a causa della pressione esercitata dalla concorrenza delle carni importate, soprattutto quelle da Germania e Polonia che, a fronte di un mercato interno intasato per il forte calo dei consumi in atto, cercano sbocchi alternativi negli altri Paesi Europei, in particolare in Italia.

I costi di produzione cominciano a ridimensionarsi

L’indice ISMEA dei prezzi dei mezzi correnti di produzione per le carni di vitellone (con anno base 2010) registra un evidente ridimensionamento nella seconda metà dell’anno. A ottobre 2023 segna infatti 128,5 punti, perdendo 7 punti su base annua.

La flessione dei costi di produzione iniziata a fine estate, dopo 9 mesi di valori elevatissimi, è dovuta esclusivamente ad una decisa contrazione dei costi di alimentazione, voce che contribuisce per il 24% dei costi totali.

Ne consegue un indice di redditività in miglioramento, che nel terzo trimestre cresce del 5% rispetto all’analogo periodo dello scorso anno.

Scendono le importazioni dall’estero di bovini vivi ma aumentano quelle di carne

Le importazioni di bovini vivi da allevamento segnano nei primi otto mesi un decremento complessivo del 9,5% su base annua, con contrazioni che nei soli mesi di luglio ed agosto hanno interessato oltre 24 mila capi, di cui 10.000 broutards. Vale a dire che un 13% in meno di capi è stato reinserito in stalla per l’ingrasso durante l’estate, con conseguenze sull’offerta di vitelloni da macello allevati in Italia nei primi mesi del 2024.

La composizione degli arrivi dei capi da allevamento nel 2023 mostra una nuova ripartizione, che vede i broutards maschi oltre 300Kg tornare a rappresentare oltre la metà dei capi, cui si aggiungono un 24% di manze; il restante 18% è rappresentato da capi più giovani.

Sul fronte delle carni, invece, le importazioni dei primi otto mesi 2023 si attestano su livelli superiori del 5% rispetto a quelli dell’analogo periodo dello scorso anno.

Più specificatamente, le carni fresche, che pesano per l’80% sull’import carni, sono in aumento del 2,3%, mentre le importazioni di carni bovine congelate, che pesano per il restante 18%, nei primi otto mesi 2023 sono in aumento del 23% su base annua.

Crescono gli acquisti domestici

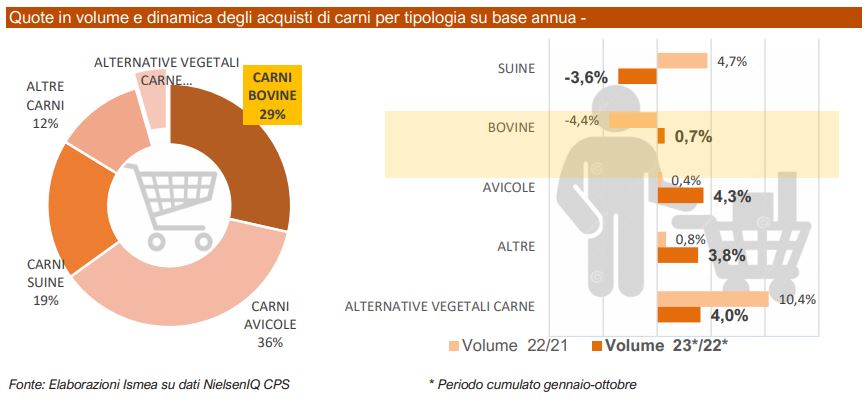

Segnali leggermente positivi arrivano dal fronte della domanda al consumo dove i proteici sembrano veder maggiormente riconosciuta la loro importanza nella dieta e dove gli acquisti di carne bovina frenano la flessione che da tempo caratterizzava i volumi nel carrello.

I volumi di carni bovine acquistati nei primi 10 mesi del 2023 sono cresciuti, infatti, dello 0,7% rispetto al 2022, sebbene proprio per queste lo scorso anno si era registrata la flessione più importante (-4,4% nel confronto con il 2021). La spesa per le carni bovine fresche cresce su base annua di un ulteriore 7,4%, dopo il +4,8% del 2022.

Nei primi dieci mesi del 2023, gli acquisti di carni sono tutti in crescita a eccezione di quelli delle suine, che dopo il recupero dello scorso anno (+4,7%) vedono di nuovo scendere i volumi del 3,6%, a fronte di una spesa che comunque aumenta del 5,6%.

Per le carni bovine si può parlare di una stabilizzazione, che ne garantisce ancora una quota del 29% nel carrello della spesa. I “sostituti vegetali della carne” mantengono il 4% dello share tra i prodotti “carnei”.

Cosa ci aspetta per il futuro?

Cosa ci aspetta per il futuro?

Obiettivi primari per la filiera bovina italiana restano, secondo Ismea, oltre ad una maggiore autosufficienza produttiva sul fronte dei ristalli, anche una migliore riconoscibilità del prodotto di qualità e una maggiore aggregazione e compattezza tra gli anelli della filiera.

Incentivare la formazione, la ricerca scientifica e il trasferimento tecnologico sarà fondamentale per introdurre negli allevamenti le innovazioni necessarie per rispondere alle sfide della sostenibilità e le richieste della Commissione europea con una visione dell’agricoltura che tuteli l’ambiente senza penalizzare la produzione. Altro tema importante per il futuro sarà la biosicurezza, fondamentale per ridurre all’indispensabile sviluppo e diffusione di malattie in allevamento, e di conseguenza l’uso di farmaci e antibiotici.

Una corretta informazione sul valore della carne e sui valori positivi raggiunti dalle filiere zootecniche aiuterà a sostenere i consumi in un momento in cui i proteici sembrano riacquistare la dovuta importanza all’interno delle diete.

Intanto allevatori e macellatori stanno continuando a lavorare all’obiettivo comune di redazione di un Piano di Settore per il bovino da carne italiano; un percorso iniziato dagli allevatori anni fa, basato su tre pilastri, sostanzialmente già realizzati: il Sistema di Qualità Nazionale Zootecnia, la sperimentazione per produrre ristalli in Italia e l’Interprofessione.

Per maggiori informazioni è possibile scaricare qui il report integrale: