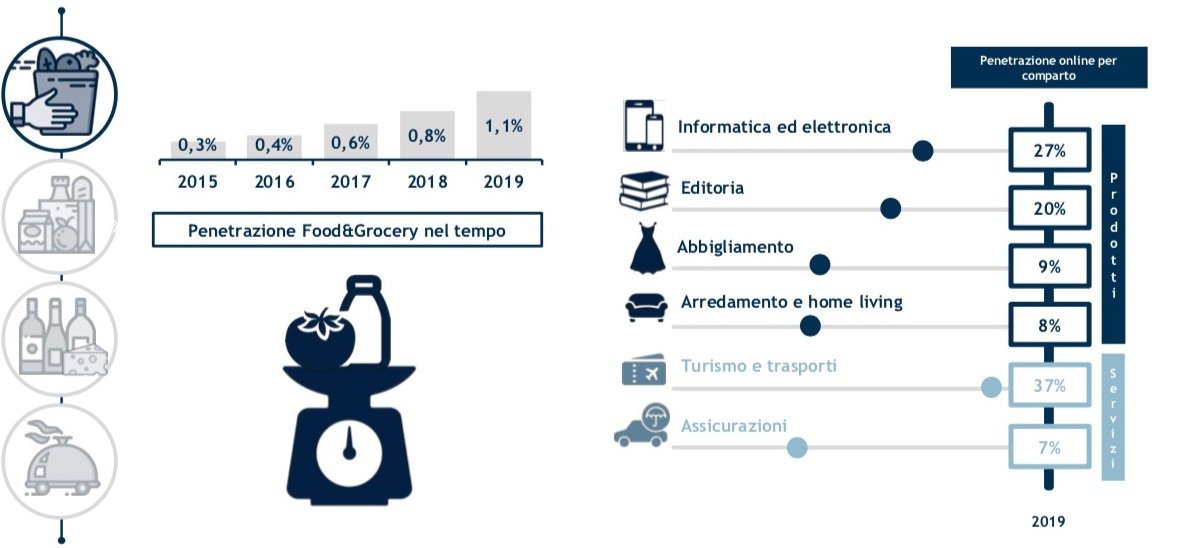

Cresce più dell’e-commerce nel suo complesso, ma è ancora un settore troppo marginale. L’omnicanalità è la chiave per una maggiore diffusione, ma occorre il superamento della fase sperimentale, soprattutto per la spesa del supermercato.

Consumiamo tanto cibo ma compriamo poco online. Questa frase di Marco Bagliani, senior partner Netcomm services, sintetizza adeguatamente lo stato di avanzamento dell’e-commerce food&grocery in Italia. Certamente il settore più dinamico delle vendite online in Italia, con una crescita del +39% (contro il 15% dell’e-commerce nel suo complesso) che, secondo l’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano, lo porterà nel 2019 a sfiorare 1,6 miliardi di euro di vendite generate da uno scontrino medio di 52 euro e da 30,7 milioni di ordini, di cui il 51% provenienti da smartphone. Ma con una penetrazione dell’1,1% sul totale food&grocery, decisamente inferiore rispetto agli altri comparti, è ancora marginale.

Figura 1 – La penetrazione dell’online sui consumi totali (online+offline)

Fonte: Netcomm-Politecnico di Milano “Osservatorio e-commerce B2c” 2019

Food delivery, primo segmento

Con alcuni distinguo. Dei 1,592 miliardi di euro di vendite online, quelle afferenti all’alimentare sono 1,4 miliardi (il resto è non alimentare). A sua volta l’alimentare è suddiviso in grocery (spesa al supermercato) per il 33%, enogastronomia per il 27% e food delivery per il 40%. Nell’ultimo anno si è assistito a un ribaltamento dell’incidenza tra enogastronomia e food delivery, che diventa il primo segmento dell’alimentare online, con una crescita del 56% e 566 milioni di euro di vendite.

«Lo sviluppo deciso del food delivery è dovuto senza dubbio alla crescita della copertura nei centri di medio-grandi dimensioni. In questi anni gli operatori hanno investito per attivare il servizio in nuove città e per aumentare l’offerta disponibile», commenta Samuele Fraternali, senior advisor dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano. Oggi infatti il 93% delle città italiane con popolazione superiore ai 50.000 abitanti (ma il 6,5% dei comuni) è coperto da servizi di consegna a domicilio (era solo il 74% nel 2017) e circa un abitante su due (47%) può ordinare online piatti pronti (nel 2017 il servizio di food delivery era accessibile solo a un terzo della popolazione italiana)». Guardando ai numeri chiave, la penetrazione è pari allo 0,8%, lo scontrino medio è di 25 euro e gli ordini sono 22,6 milioni. Sebbene si connaturi come servizio sostanzialmente urbano, le linee di sviluppo sono molto sfaccettate. Si va dai menu dedicati, la nascita di ristoranti virtuali o di ristoranti dedicati solo alla preparazione dei cibi da asporto per i merchant, all’ampliamento dei canali di acquisto con l’utilizzo dei social media, la messaggistica istantanea, alla creatività nei punti di consegna in luoghi e orari alternativi come eventi e concerti, in spiaggia, in orari notturni.

Figura 2 – I KPI del food delivery

Fonte: Netcomm-Politecnico di Milano “Osservatorio e-commerce B2c” 2019

Ovviamente, l’intervento delle soluzioni tecnologiche è determinante: big data, intelligenza artificiale, droni, veicoli a guida autonoma. «L’obiettivo è chiaro: ampliare il mercato e ottimizzare i costi per garantire un’adeguata customer experience al cliente finale», chiosa Fraternali. E intanto nel mondo horeca si comincia a parlare di segmento away from restaurant, a significare la quota di mercato destinata all’asporto. Per un gruppo come Cigierre (marchi Old Wild West, Shi’s) incide il 6% sul totale dei formati, la quota è cresciuta nell’ultimo anno del 37% a parità di perimetro e il delivery è cresciuto del 100%. Portando clienti aggiuntivi.

La nicchia dell’enogastronomia

Per quanto concerne l’enogastronomia, un mercato di nicchia che riguarda espressamente i prodotti del territorio e le specialità, è caratterizzata da un tasso di penetrazione dell’1,8%, uno scontrino medio di 120 euro e 3,2 milioni di ordini per un valore complessivo di 383 milioni di euro. Che salgono però a 475 milioni se calcolano anche circa 95 milioni di vendite da siti italiani all’export, il vero atout in prospettiva per l’enogastronomia online, anche se vi sono alcune barriere ancora da superare, come gli aspetti normativi, la deperibilità dei prodotti, i dazi doganali e la logistica distributiva.

Figura 3 – I KPI dell’enogastronomia

Fonte: Netcomm-Politecnico di Milano “Osservatorio e-commerce B2c” 2019

Essere una nicchia di valore ha spinto, due anni fa, persino Banca Intesa a entrare nel settore con Destination gusto, una iniziativa per la vendita di tipicità del territorio e gastronomia di alto qualità (il panettone di Iginio Massari, per esempio), che presto inserirà in catalogo anche i freschi e freschissimi con modello click & collect.

Grocery online, superare la marginalità

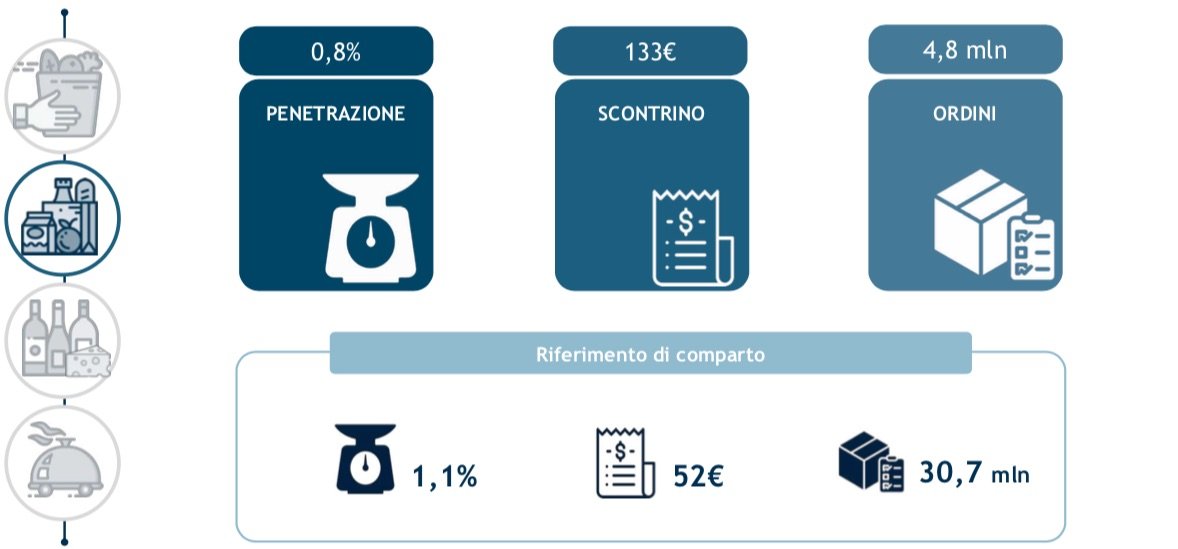

Sebbene valga solo poco più di un terzo del mercato, è la spesa online il segmento sul quale si concentrano le aspettative di crescita, anche se oggi, come detto, rimane marginale. Infatti il grocery online vale 476 milioni di euro ma rispetto al 2018 registra una crescita del 56%. La penetrazione nei consumi alimentari è dello 0,8%, uno scontrino medio di 133 euro (circa 100 euro per il click& collect e circa 140-150 euro per la consegna a casa, ma è in riduzione) e 4,8 milioni di ordini.

Tuttavia sempre più spesso viene ripetuto che il vero volo l’e-commerce lo spiccherà in Italia quando anche la spesa online al supermercato avrà raggiunto quote più vicine a quelle inglesi o francesi. Eppure già oggi poco più di due terzi degli italiani (68,5%, erano il 64% due anni fa) possono fare online la spesa da supermercato, ma con un livello di servizio non sempre adeguato alle aspettative, e quasi la metà degli abitanti (47%, era il 31% nel 2017) è coperta potenzialmente dal servizio di consegna a domicilio di cibo pronto.

Figura 4 – I KPI del grocery alimentare

Fonte: Netcomm-Politecnico di Milano “Osservatorio e-commerce B2c” 2019

«I numerosi progetti, avviati e consolidati negli ultimi anni, hanno potenziato un’offerta online fino a qualche tempo fa piuttosto limitata – sostiene Valentina Pontiggia, direttore Ossevatorio eCommerce B2c – ma la strada da percorrere è ancora lunga. L’attivazione di un’iniziativa eCommerce rappresenta solo l’inizio di un processo lungo e difficile di integrazione tra canali che richiede scelte orientate al lungo periodo, continui investimenti (in tecnologia e non solo) e sviluppo di competenze. Solo così è possibile superare i connotati ancora sperimentali di molte iniziative, garantire una copertura territoriale sempre più estesa e offrire un livello di servizio idoneo».

Quali le direzioni dello sviluppo? Proprio perché non ancora maturo, gli operatori, retailer tradizionali e dot com, stanno cercando la propria strada, ma alcune direzioni comuni sono già chiare, tutte unificate sotto il segno dell’omnicanalità

Anzi, «In Italia sarà l’esperienza omnicanale a fare la differenza», sostiene Dirk Pinamonti head of ecommerce Nexi Payments. In negozio con app per il self scanning e i pagamenti, ma anche a supporto dell’esperienza di navigazione del cliente dentro il punto vendita, come spiega Daniela Jurado Jabba, Italy country manager Vtex, che annovera tra i clienti top Walmart. E cita l’esempio dell’inglese Argos che riconosce il cliente senza che lui lo sappia o il fatto che diversi retailer grocery online stanno integrando altri venditori con prodotti complementari, di fatto trasformandosi in marketplace.

Omnicanalità anche come impatto sul negozio fisico. «Il punto vendita evolve indipendentemente dall’online – afferma Enrico Fantini, e-commerce e digital transformation director Carrefour Italia – in quanto vende sempre di più esperienze. Nel giro di qualche anno ci sarà uno spostamento verso l’online delle categorie commodity e una rimodulazione dell’offerta in store». «Anche la logistica giocherà un ruolo determinante nella trasformazione del negozio fisico a supporto di entrambi i canali», aggiunge Marco Pierazzoli, head of business development Supermercato24.

Ma l’omnicanalità diventa determinante anche nella fase di accompagnamento del consumatore nel percorso d’acquisto. E assume la forma della gestione dei contenuti.

«Il tema dei contenuti, in fase di ricerca, è determinante», spiega Bagliani. «La quantità dei contenuti è in costante aumento e nelle aziende food si affacciano le piattaforme Pim (product information management) e Dam (digital asset management) per gestire l’enorme quantità di contenuti e metterli a disposizione della filiera».

Mettere il consumatore nella condizione di scegliere consapevolmente è uno dei fattori critici più importanti per favorire la crescita dell’e-commerce grocery.

«Ogni iniziativa di e-commerce – afferma Andrea Ausili data e innovation manager GS1 Italy – si deve basare su processi robusti in grado di supportare le vendite. Una componente importante è la disponibilità di contenuti e informazioni univoche. Con Immagino, GS1 Italy, ha sviluppato una soluzione per la digitalizzazione dei contenuti strutturata che ha abilitato la possibilità di iniziative e-commerce. Con Condivido si è aggiunto un servizio che consente ai retailer di scambiare asset digitali articolati e complessi, più liberi rispetto ai dati strutturati. E con Digital Link mette a disposizione un nuovo standard che attraverso il QR codeB2C per una esperienza di acquisto completa e sicura».

E l’omnicanalità riguarda anche le modalità di consegna. A oggi il click & collect è adottato dal 13% dei retailer, una percentuale quasi raddoppiata dal 2017 e delle 37 insegne con e-commerce tra i 70 top retailer il 70% adotta sia l’home delivery che il click & collect riducendo i costi di consegna.

Che le modalità di consegna siano centrali lo testimonia anche l’accordo siglato alcuni giorni fa tra Asda e Just Eat per la consegna della spesa in 30 minuti. L’alleanza tra grande distribuzione e piattaforme di delivery è un altro esempio di come potrà evolvere la spesa online di food&grocery.

Il digitale sta permettendo di sperimentare nuovi modelli di business, ma, come afferma Emna Neifar, chief commercial officer Cortilia «Se l’e-commerce continua a non aumentare, faremo fatica a crescere in maniera competitiva».

Perché, aggiunge Valentina Pontiggia: «È proprio nello sviluppo di questo settore – il primo nel paniere degli acquisti degli italiani – che si gioca il futuro dell’e-commerce nel nostro paese».

Fonte: Tendenze online – Il magazine di GS1 Italy

Visita il sito: tendenzeonline.info