Pubblicata dalla Commissione europea l’edizione dell’autunno 2023 del rapporto sulle prospettive a breve termine per i mercati agricoli dell’UE.

Il caldo e la siccità, uniti a un eccesso di piogge in diverse parti dell’Europa durante l’estate del 2023, hanno continuato a mettere alla prova la resilienza degli agricoltori. Le rese di diverse coltivazioni sono state influenzate, i raccolti sono stati ritardati, si sono sviluppati parassiti e malattie, e la qualità di alcuni prodotti ne ha risentito. Allo stesso tempo, sono emersi segnali di prospettive positive per il settore agricolo dell’UE. I costi dei fattori di produzione, come energia, fertilizzanti e mangimi, hanno continuato a diminuire. Le esportazioni di prodotti agroalimentari dell’UE hanno riguadagnato competitività, confermando la posizione dell’UE come principale esportatore mondiale.

L’inflazione alimentare mensile ha iniziato a diminuire dall’inizio di luglio nell’UE. Sebbene i prezzi dei prodotti alimentari rimangano comunque una grande preoccupazione per i consumatori, ciò potrebbe portare un certo sollievo nella domanda di alcuni prodotti. In generale, l’inflazione alimentare contribuisce per quasi il 40% all’aumento dei prezzi a livello dei consumatori.

La carne è influenzata negativamente da una diminuzione del consumo a causa dei prezzi elevati. Migliori condizioni dei pascoli, così come costi inferiori per i mangimi, hanno fornito un certo sollievo ai produttori di bestiame. Tuttavia, la produzione di carne, ad eccezione del pollame, potrebbe rimanere al di sotto della media.

Colture cerealicole

Si prevede che la produzione di cereali dell’UE per il 2023/24 sarà inferiore del 4,3% rispetto alla media quinquennale, raggiungendo 268,5 milioni di tonnellate, a causa delle avverse condizioni meteorologiche in primavera ed estate che hanno colpito in particolare la produzione di mais e orzo. L’uso di cereali per l’alimentazione potrebbe rimanere stabile, mentre l’uso di cereali per la produzione di biocarburanti potrebbe continuare a crescere (12% in più rispetto al 2022/23). L’UE continua a esportare più cereali di quanti ne importi, in particolare per il frumento. Le esportazioni verso il Medio Oriente e l’Africa subsahariana sono aumentate particolarmente nei mesi precedenti.

La produzione di oleaginose dell’UE sta andando particolarmente bene (11% sopra la media quinquennale), trainata da una ripresa nella produzione di girasole, così come da una maggiore produzione di soia.

Sebbene il divieto totale dell’uso di neonicotinoidi ponga alcune sfide per gli agricoltori di barbabietola da zucchero, è previsto che le superfici coltivate, le rese delle barbabietole e il contenuto di zucchero aumentino rispetto alla diminuzione registrata lo scorso anno. La produzione di zucchero dell’UE per il 2023/24 è prevista a 15,6 milioni, vicina alla media quinquennale.

Prodotti lattiero-caseari

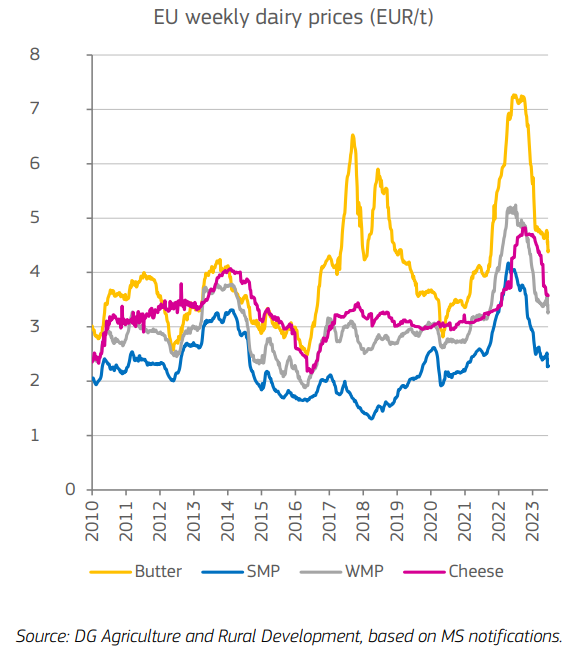

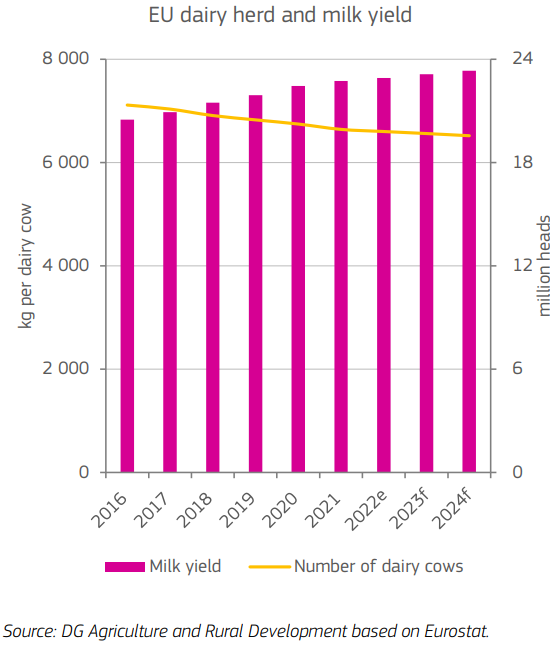

Nonostante la costante diminuzione dei prezzi del latte crudo nell’UE nel corso dell’anno, le consegne di latte nell’UE rimangono stabili, con una prevista crescita dell’1,3% nel 2023. Le condizioni meteorologiche più favorevoli hanno contribuito a ridurre i costi di alimentazione, migliorare la qualità degli alimenti zootecnici e aumentare la produzione del latte. La domanda globale di prodotti lattiero-caseari rimane elevata, e i prezzi competitivi dell’UE dovrebbero sostenere un aumento delle esportazioni, in particolare di latte in polvere, formaggio e siero. Nel 2024 l’offerta di latte dell’UE dovrebbe rimanere stabile, ma l’incertezza persiste a causa dei prezzi elevati dell’energia, dei fertilizzanti, dell’inflazione e degli aumenti dei tassi di interesse.

Continuano a diminuire i prezzi del latte crudo nell’UE

I prezzi del latte crudo nell’UE sono diminuiti costantemente dall’inizio dell’anno, con un calo più marcato in Irlanda (-43% rispetto a dicembre 2022) rispetto a Francia, Italia e Spagna (-10%). I costi di alimentazione hanno iniziato a diminuire grazie a condizioni meteorologiche più favorevoli, ma i prezzi dell’energia e dei fertilizzanti sono rimasti elevati, riducendo i margini degli allevatori di bovini da latte. L’inflazione alimentare, sebbene in calo, ha limitato la domanda nell’UE e globalmente a causa dei prezzi degli alimenti ancora alti. La diminuzione dei prezzi delle materie prime lattiero-casearie ha influenzato la diminuzione dei prezzi del latte crudo nell’UE, anche se alcune materie prime mostrano segni di stabilizzazione. I prezzi competitivi dei latticini dell’UE hanno portato a un aumento delle esportazioni, in particolare di WMP, burro, SMP e siero.

Consegne di latte stabili nel 2024

Nonostante una diminuzione dei prezzi del latte crudo dell’UE, le consegne di latte dell’UE sono state superiori dello 0,7% da gennaio a luglio rispetto allo stesso periodo del 2022. Tuttavia, l’evoluzione dell’offerta di latte crudo rimane molto eterogenea tra i paesi dell’UE. In alcuni paesi, prezzi più bassi sono già accompagnati da una produzione più bassa (ad esempio, Irlanda, Francia, Italia). In altri paesi, l’aumento delle consegne di latte potrebbe aver contribuito alla diminuzione dei prezzi del latte crudo, poiché la domanda è rimasta meno elastica rispetto al prezzo (ad esempio, Belgio, Germania, Polonia).

Le macellazioni delle bovine sono rimaste inferiori rispetto all’anno precedente fino a giugno, ma potrebbero aumentare nei prossimi mesi a causa dei prezzi più bassi del latte crudo e dei costi elevati. Tuttavia, una migliore disponibilità e qualità degli alimentizootecniche hanno contribuito ad un aumento delle rese del latte.

Nel 2024, sulla base dell’ipotesi di condizioni meteorologiche normali, la tendenza al rialzo delle produzione di latte dell’UE dovrebbe continuare a un ritmo comparabile, fornendo un’offerta di latte crudo stabile per l’industria lattiero-casearia (+0,2%).

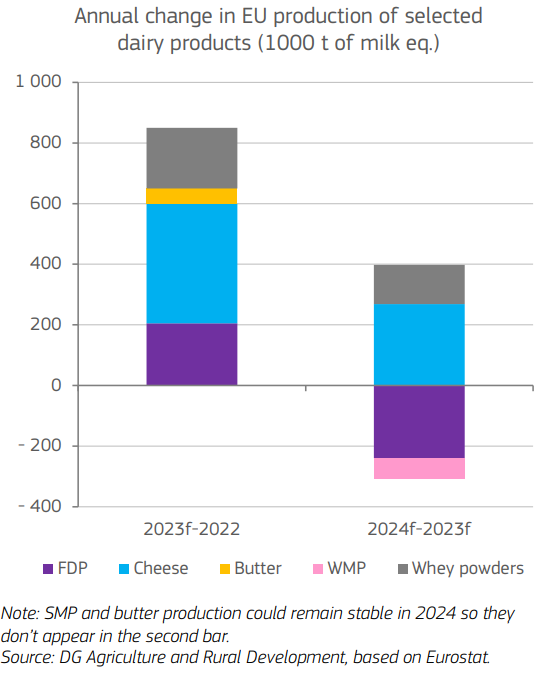

Formaggio e siero beneficiano dell’alta disponibilità di latte dell’UE nel 2023 e nel 2024

Con un aumento previsto delle consegne di latte dell’UE nel 2023 e un’ulteriore disponibilità di grasso e proteine del latte rispetto all’anno precedente, la produzione di formaggio dell’UE è probabile che rimanga l’opzione preferita nella lavorazione del latte anche nel 2023.

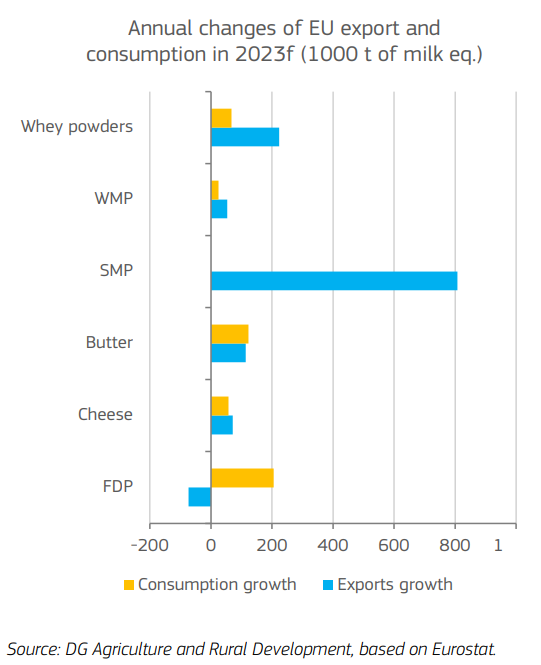

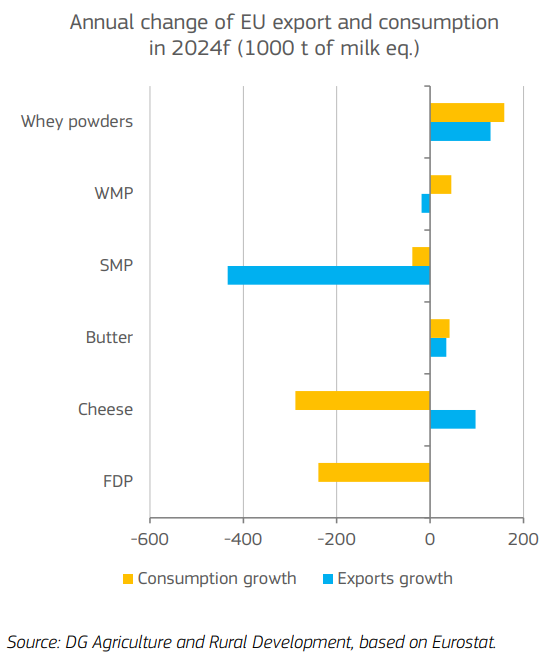

Di conseguenza, la sua produzione potrebbe aumentare dell’1%. Ciò, supportato da prezzi competitivi per le esportazioni dell’UE, potrebbe contribuire a una crescita delle esportazioni dell’UE (+1,5%), mentre l’uso interno (-6%) probabilmente rimarrà vincolato dalle pressioni inflazionistiche, influenzando anche le importazioni, soprattutto per i formaggi premium. Nel 2024, nonostante un previsto aumento delle consegne di latte dell’UE più contenuto, la produzione di formaggio dell’UE potrebbe aumentare ulteriormente (+0,7%), consentendo una crescita ulteriore delle esportazioni (+2%) a causa di una probabile ripresa della domanda in alcuni mercati chiave. L’attenuazione dell’inflazione alimentare dell’UE è probabile che abbia un impatto positivo anche sull’uso interno (+0,5%).

La produzione di siero nell’UE è guidata da una maggiore domanda in Cina, con previsioni di crescita nel 2023 e nel 2024. Questa crescita potrebbe portare a un aumento delle esportazioni, mentre l’uso interno dovrebbe rimanere stabile.

Esportazioni di SMP dell’UE destinate a crescere fortemente nel 2023

Nel settore lattiero-caseario dell’UE, la produzione di latte in polvere scremato (SMP) è diminuita leggermente nei primi sette mesi dell’anno rispetto all’anno precedente. Tuttavia, le esportazioni di SMP hanno registrato una forte ripresa, trainate dalle importazioni di latte in polvere da parte dell’Algeria e dalla crescente domanda dall’Arabia Saudita e dal Marocco. Per soddisfare questa domanda, si prevede che la produzione di SMP nell’UE potrebbe aumentare leggermente nella parte rimanente dell’anno, mantenendosi complessivamente stabile. Nel frattempo, si prevede che le esportazioni dell’UE potrebbero aumentare del 15%, mentre l’uso interno potrebbe diminuire, principalmente a causa di una minore utilizzazione di SMP nella lavorazione, come per la produzione di polveri arricchite di grassi.

L’aumento delle esportazioni di latte in polvere potrebbe anche influenzare positivamente la produzione di latte in polvere intero (WMP), impedendo una diminuzione significativa, nonostante la crescente concorrenza della Nuova Zelanda sui mercati esteri. Si prevede che le esportazioni di WMP dell’UE aumenteranno del 3% nel 2023, mentre la riduzione dell’uso interno potrebbe essere inferiore alle previsioni, in parte a causa dei prezzi più bassi che favoriscono l’uso di WMP come ingrediente.

Nel 2024, si prevede che la produzione di SMP nell’UE rimanga stabile, con esportazioni inferiori rispetto al 2023. Le esportazioni di WMP potrebbero diminuire leggermente (-1%), invertendo la tendenza al ribasso. Nel frattempo, si prevede che l’uso interno di WMP diminuirà meno, mentre l’uso di SMP nella lavorazione potrebbe aumentare grazie a una ripresa della domanda.

Prodotti lattiero-caseari freschi resistono all’inflazione

Nel settore lattiero-caseario dell’UE, la produzione di burro potrebbe registrare una crescita dello 0,3% nel 2023 grazie alla maggiore disponibilità di latte indirizzato alla produzione di latte in polvere scremato (SMP) e al previsto aumento della produzione di SMP. Questo potrebbe anche portare a un aumento delle esportazioni dell’UE (+7%) e dell’uso interno (+0,4%). Nel 2024, si prevede una crescita meno sostenuta delle esportazioni (+2%), con un modesto aumento dell’uso interno (+0,2%).

I prodotti lattiero-caseari freschi, come la panna e il latte alimentare, stanno registrando un aumento della produzione. Poiché le esportazioni dell’UE non sono destinate a espandersi, i volumi aggiuntivi saranno probabilmente consumati internamente, mostrando una maggiore resistenza all’aumento dei prezzi rispetto ad altri prodotti di origine animale. Questo potrebbe portare a un aumento del consumo totale dell’UE nel 2023 (+0,7%), ma la crescita demografica limitata (+0,1%) potrebbe rendere questa variazione difficilmente visibile su base pro capite. Nel 2024, è probabile che il consumo dell’UE diminuisca nuovamente, il che potrebbe portare a una diminuzione della produzione dell’UE (-0,9%), mentre le esportazioni potrebbero rimanere stabili.

Prodotti a base di carne

Nel 2023, nell’UE, si prevede una diminuzione del consumo pro capite di carne (-1,5%) a causa di prezzi più alti e minore disponibilità. La produzione di carne bovina diminuirà ulteriormente (-3,1%) a causa di fattori strutturali e margini ridotti. Le importazioni potrebbero diminuire a causa della scarsa produzione nel Regno Unito, mentre le esportazioni continuano a essere ostacolate dai prezzi interni elevati.

La produzione di carne di pecora diminuirà del 1,8%, mentre le importazioni da Nuova Zelanda e UK aumenteranno grazie alla domanda interna sostenuta e ai prezzi interni elevati.

Diminuzione della produzione di carne bovina dell’UE

La produzione di carne bovina nell’UE ha registrato una diminuzione del -4,5% nella prima metà del 2023, principalmente a causa di una significativa diminuzione delle macellazioni in Italia (-23%). Le condizioni di pascolo sono state mediocri in alcune parti dell’UE a causa del clima secco e i prezzi dei mangimi sono stati ancora relativamente alti, sebbene in diminuzione. Questa minore offerta di carne continua a sostenere i prezzi dei produttori di carne bovina dell’UE. Alla fine dell’anno, si prevede che la produzione di carne bovina si riprenderà leggermente grazie ai prezzi dei mangimi più bassi e ai pesi delle carcasse più alti. Si prevede che ci saranno alcune macellazioni aggiuntive legate alla carenza di foraggi a livello aziendale in alcuni paesi dell’UE. Nel complesso, è prevista una riduzione della produzione del -3,1% nel 2023 su base annua.

Se i prezzi degli alimenti zootecnici continuano a diminuire e renderanno il processo di ingrassamento più redditizio, potrebbe essere prevista una riduzione inferiore dell’1% nel 2024, più vicina alla tendenza decrescente strutturale vista negli anni precedenti. Nonostante i prezzi elevati, le importazioni non coprono la perdita nella produzione dell’UE. Pertanto, il consumo pro capite di carne bovina nell’UE nel 2023 scende leggermente a meno di 10 kg (-3,5%). Inoltre, l’attuale alta inflazione riduce gli acquisti dei consumatori o spinge i consumatori verso proteine animali più economiche.

Minor competitività dell’UE nelle esportazioni

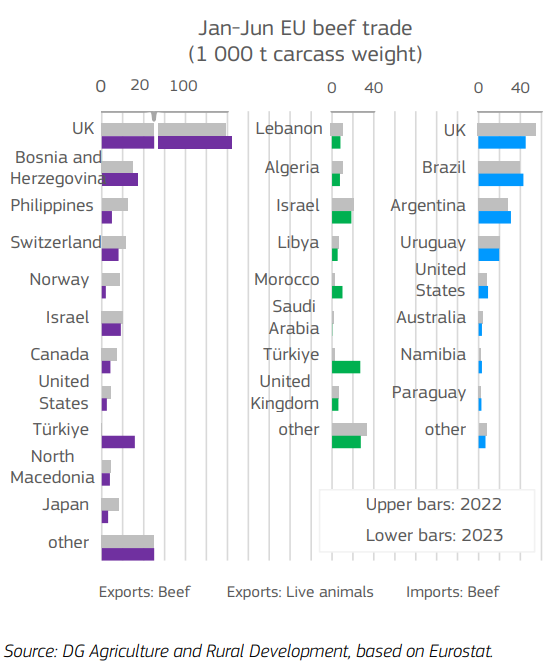

La diminuzione dell’offerta di carne bovina nell’UE ha mantenuto i prezzi interni relativamente alti, ma ha limitato la competitività delle esportazioni. Nonostante l’apertura dei mercati turchi e marocchini alle importazioni di carne bovina, e un aumento della domanda nel Regno Unito, queste modifiche non hanno compensato le perdite nelle esportazioni verso mercati ad alto valore come Norvegia, Giappone e Stati Uniti.

Le importazioni di carne bovina nell’UE hanno registrato una diminuzione del 2,5% da gennaio a giugno, principalmente a causa della diminuzione delle importazioni dal Regno Unito. Tuttavia, se questa situazione si rilassa ulteriormente, le importazioni dell’UE potrebbero aumentare nel 2024, attualmente previste con un modesto +5%.

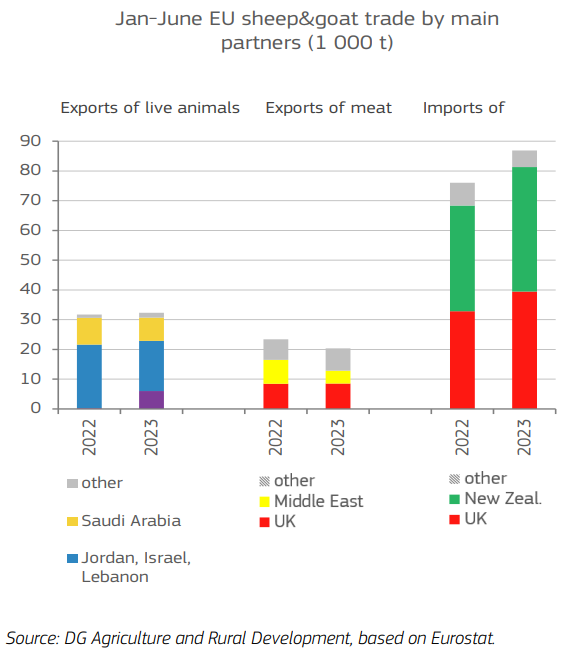

Aumento notevole delle importazioni di carne di pecora dell’UE

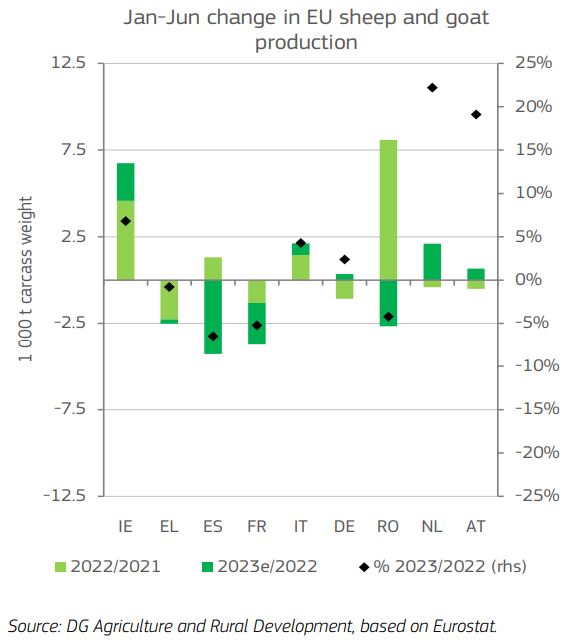

La crescita della produzione di carne di pecora e capra nell’UE in primavera, guidata da una tempistica anticipata delle celebrazioni religiose tradizionali, è stata superata da uno sviluppo successivo negativo, che ha portato a una diminuzione delle macellazioni nella maggior parte degli Stati membri nella prima metà del 2023. Si prevede che la produzione di carne di pecora nell’UE soffrirà a causa della diminuzione dei greggi, di una minore disponibilità di pascoli, soprattutto nei paesi mediterranei, di costi più elevati per i mangimi e dello scoppio del vaiolo delle pecore in Spagna e recentemente in Bulgaria. A causa dei prezzi elevati del latte di capra, il settore sta attraversando una fase di trattenimento degli animali. Nel complesso, è possibile prevedere una riduzione dell’1,8% nella produzione di carne di pecora e capra nel 2023, seguita da una riduzione inferiore nel 2024 (-1%).

Il consumo pro capite di carne di pecora dell’UE è probabile che soffra delle pressioni inflazionistiche come gli altri tipi di carne rossa, ma in confronto può essere favorito dalla sua posizione specifica all’interno dei cestini dei consumatori (feste religiose, culturali). Pertanto, il consumo pro capite dell’UE potrebbe rimanere piuttosto stabile (+0,8%).

Mercato dell’UE attrattivo per le importazioni

Le esportazioni di carne di pecora dell’UE sono diminuite del 13,2% nella prima metà dell’anno, principalmente a causa dei prezzi relativamente alti, che hanno reso l’UE meno competitiva sui mercati internazionali. Si prevede che le esportazioni diminuiranno ulteriormente nel 2023, ma potrebbero riprendersi leggermente nel 2024 se i prezzi si abbasseranno. Le esportazioni di animali vivi dell’UE sono aumentate del 1,7% da gennaio a giugno, ma si prevede una diminuzione nel 2024 a causa di un potenziale declino nelle esportazioni. Le importazioni di carne di pecora nell’UE sono aumentate significativamente nel 2023 e dovrebbero continuare a crescere nel 2024 a causa dei prezzi elevati e della domanda asiatica lenta.